(Quelle: Marsh/Oliver Wyman)

(Quelle: Marsh/Oliver Wyman)

(Quelle: Marsh/Oliver Wyman)

(Quelle: Marsh/Oliver Wyman)

Vertrieb und Kunden treiben die Digitalisierung der Industrieversicherer an. Der zügige Wandel vom Produktgeber zum Risikopartner verspricht großes Potenzial. Doch um schnell genug vollumfängliche Kundenlösungen anbieten zu können, müssen Versicherer offen gegenüber digitalen Innovationen, Ideen und Partnern sein. Das zeigt eine gemeinsame Untersuchung des Industrieversicherungsmaklers Marsh und der Strategieberatung Oliver Wyman. Für 90 Prozent der befragten Versicherer hat der Ausbau der digitalen Fähigkeiten in den nächsten Jahren höchste Priorität.

Mittlerweile ahnen die Industrieversicherer, was die Stunde schlägt: Die Digitalisierung wird auch das Geschäft mit Mittel- und Großunternehmen radikal verändern. Zum einen hat die Industrie 4.0 einen anderen Absicherungsbedarf als ihre Vorstufen. Zum anderen stellen die Kunden und Vertriebspartner heute ebenfalls höhere Anforderungen an die digitale Zusammenarbeit mit den Versicherern. Doch während zahlreiche Studien den digitalen Wandel des Geschäfts mit kleinen und mittleren Unternehmen (KMU) sowie mit Kleinstgewerbe beschreiben, stand das Industriesegment ab einem Umsatzvolumen von 25 Millionen Euro aufwärts bisher nicht im Fokus. Das ändert sich jetzt mit der gemeinsamen Untersuchung von Marsh und Oliver Wyman, deren Ergebnisse ab sofort vorliegen.

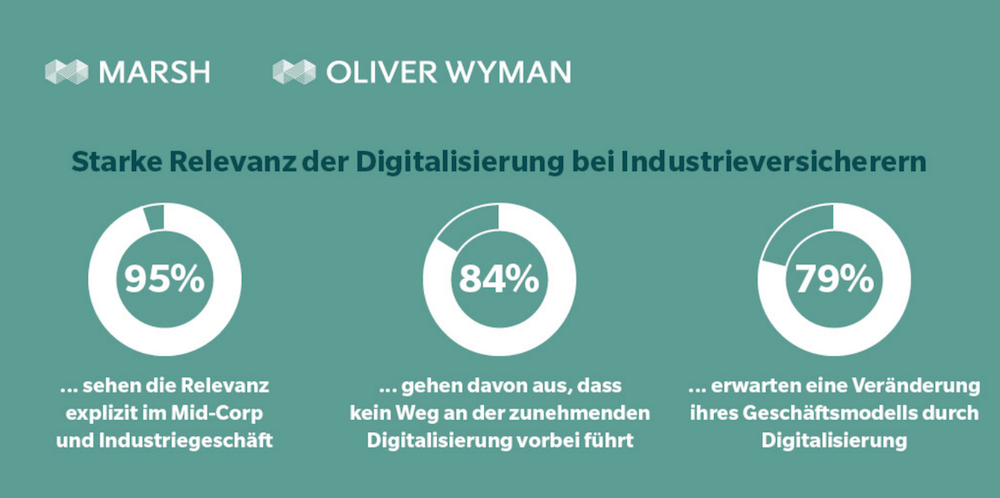

Im Rahmen der Analyse "State of Play - Digitalisierung in der deutschen Industrieversicherung" haben die Autoren 19 bedeutende Industrieversicherer in Deutschland zum Stand ihrer Digitalisierungsinitiativen befragt, Unterschiede zwischen den Akteuren herausgearbeitet und darauf aufbauend Zukunftsszenarien entworfen. Zunächst einmal halten 95 Prozent der Umfrageteilnehmer die Digitalisierung explizit im Geschäft mit mittleren und großen Industrieunternehmen für wichtig. Für 84 Prozent führt kein Weg an einer zunehmenden Digitalisierung aller Abläufe vorbei. 79 Prozent der Befragten sagen deshalb eine Veränderung ihres Geschäftsmodells voraus. Dementsprechend räumen 90 Prozent dem Auf- und Ausbau ihrer digitalen Fähigkeiten in den nächsten Jahren höchste und hohe Priorität ein. "Auch die Industrieversicherer haben Digitalisierung damit klar als strategische Priorität definiert", sagt Dietmar Kottmann, Partner bei Oliver Wyman.

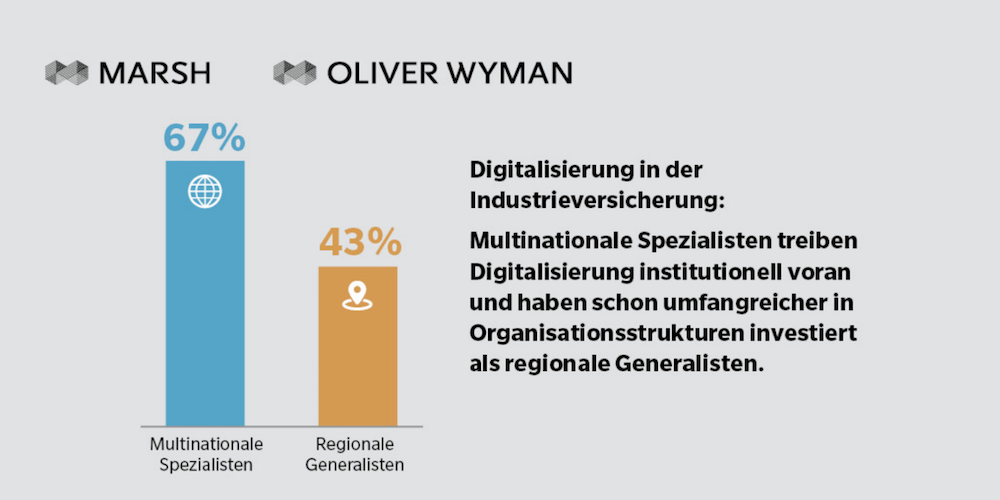

Die Studie stellt fest, dass man zwischen zwei Gruppen von Versicherern differenzieren sollte. Die eine fokussiert sich auf Lösungen zur Kundeninteraktion und intelligente Systeme für komplexe Prozesse, wohingegen die andere stärker eine Digitalisierung der Massenprozesse vorantreibt. "Welche Gruppe letztlich die Nase vorn haben wird, ist noch nicht ausgemacht", sagt Jens-Daniel Florian, Leiter Strategie bei Marsh. "Beide Strategien haben ihre Chancen und Gefahren." Je nachdem, ob das Potenzial stärker in einer Optimierung von Prozessen mittels Standards oder in individualisierten Konzepten für Kunden liegt, kann die jeweilige Gruppe ihre Stärken ausspielen.

Bionische Digitalisierung als Zielbild

Aktuell steht der digitale Wandel der Industrieversicherung ganz am Anfang. So werden die Technologien hinter den Schlagwörtern Künstliche Intelligenz, Internet der Dinge und Blockchain von den Versicherern bisher kaum angewendet. Lediglich in Sachen Datenanalyse und Prognosemodelle gaben 18 Prozent der Befragten an, über "voll ausgebaute" beziehungsweise im Branchenvergleich sogar "führende" technologische Fähigkeiten zu verfügen. Angesichts der Bedeutung dieser beiden Stellschrauben für das Risikomanagement, und ebenso für das digitale Kundenerlebnismanagement, ist auch dieser Anteil eher bescheiden. Immerhin: Rund zwei Drittel der Versicherer gaben an, derzeit ihre Kompetenzen in allen vier Technologiefeldern zu erweitern und entsprechend zu investieren.

Dabei positioniert sich die Branche klar gegen eine Volldigitalisierung. Fast alle Studienteilnehmer (95 Prozent) sehen als Zielbild eine "bionische Digitalisierung". Dabei wird der Mensch im Tagesgeschäft nicht komplett von der Technik ersetzt, sondern seine Fähigkeiten werden gezielt ergänzt. Aus Sicht eines Industrieversicherers gibt es viele Möglichkeiten der Optimierung bestehender Prozesse. Einige vielversprechende Anwendungsfälle existieren bereits. Sie gehen über den klassischen Gedanken des "Versicherns" hinaus und fokussieren stärker Aspekte des Risikomanagements, also des "Schützens". "Hier eröffnet sich Anbietern die Chance, sich vom analogen Produktgeber zum digitalen Risikopartner jedes einzelnen Kunden weiterzuentwickeln", sagt Kottmann. "Die derzeit vorzufindenden Ansätze in diese Richtung basieren oft auf Erfahrungen aus dem KMU-Segment", so Kottmann weiter. Letztlich helfen sie aber nur bedingt, da die Charakteristika des Geschäfts mit Mittel- und Großindustriekunden - Komplexität, Individualität, Internationalität - zu anderen Anforderungen und damit anderen Handlungsempfehlungen führen.

Das Potenzial ist riesig

Es gibt zahlreiche Möglichkeiten zur Optimierung. Die Versicherer könnten zum Beispiel durch Digitalisierung ihres Schadenmanagements erhebliche Effizienzgewinne realisieren. Der Bereich Schaden ist in der Regel der größte Kostenblock eines Versicherers. Gleichzeitig ist hier der Digitalisierungsgrad über alle Sparten hinweg äußerst gering. Eine End-to-End automatisierte Schadenbearbeitung kennt die Assekuranz bislang nur in der Autoversicherung. Dabei ist aus Kundensicht die Schadenregulierung stets der "Moment der Wahrheit". "Versicherer, die im Schadenfall überzeugen, binden Kunden auf Dauer an sich", weiß Thomas Olaynig, Stellvertretender Chief Market Officer bei Marsh. Und der Vertrieb erhält ein schlagkräftiges Argument an die Hand. Mehr noch: Die realisierbaren Kostensynergien könnten in einer für den Kunden günstigeren Prämie münden. Stark ausbaufähig sind auch Dienstleistungen zur Vorbeugung und Linderung von Schäden (Pre-Claim-Services). Bei nur 16 Prozent der Befragten kommen dafür geeignete Werkzeuge zum Einsatz.

Solche Potenziale zu heben, ist allerdings nicht nur eine Frage der technologischen Möglichkeiten, sondern vor allem von unternehmerischer Weitsicht. "Versicherer und ihre Entscheidungsträger müssen auf nahezu allen Ebenen den Begriff Risiko weiterdenken. Dafür notwendig sind neue, viel umfassendere Lösungen, die einem Kunden zum Teil nur mit Partnern zur Verfügung gestellt werden können", so Jens-Daniel Florian. Das wiederum verlangt von etablierten Anbietern Mut, neue Wege einzuschlagen sowie Offenheit gegenüber Innovationen und Ideen. Weil es dabei auch auf Schnelligkeit ankommt, ist zudem die Aufnahmebereitschaft von Dritten von größter Bedeutung. Letztlich entsteht ein Netzwerk miteinander agierender Unternehmen. Im Idealfall führt so ein digitales Ökosystem zu einheitlichen Standards, ohne die eine Industrie 4.0 nicht denkbar ist. Wo die Versicherer sich auf diesem Weg aktuell befinden und wie sie dabei im Einzelnen vorgehen, auch das analysiert die erste Studie zur Digitalisierung der Industrieversicherung in Deutschland.